初めまして!

東京新橋のインターナショナルヘルスケアクリニックで看護師として働いています、福岡愛巳と申します。

私は2016年末まで約3年半、セブ島のジャパニーズヘルプデスクで働いていました。現地の病院で日本人患者さんの受診予約や受診時通訳、加入されている海外旅行保険の代行手続きが主な仕事です。

今回ご紹介するのは、海外旅行保険の落とし穴についてです。

短期であっても、海外へ行かれる方々は、海外旅行保険への加入を忘れないでください。

クレジットカードに付帯されている海外旅行保険もありますが、それには注意点や少し気になる点も…色々と吟味が必要です。

現在、さまざまな大手の保険会社が海外旅行保険を販売しており、インターネットでの加入や個々のご要望に合わせて必要な項目の保証額を上げたり、削ったりと自分の希望に合わせてカスタマイズできるようになっています。

近年保険会社同士の合併や買収等が進んでおり、数年前に何社かが揃って保険料の値上げを行っています。(1年契約のような長期間の保険期間では、数万円の値上げが一斉に施行されました。)

そんな中、クレジットカードに付帯している保険であれば、別途保険料を支払う必要はないし、短期旅行では保険期間も十分にあるので、特に若い方々はこちらを選択される方は多いのではないでしょうか?

実際、セブ留学や旅行に来られる方も、個人で準備された方は断然こちらのカード付帯保険をご利用の方が多かったです。ちなみに、留学エージェントやツアー会社を通じてこられている方は、別途海外旅行保険に加入されている方がほとんどでした。

クレジットカード付帯の海外旅行保険について、私が個人的に注意した方が良いと思うことを、何点か以下に示します!

初めての留学はスマ留で!

スマ留は 年間利用者数9,000人以上を誇る業界最大規模の留学エージェント! 公式LINEからでも留学について相談可能、お気軽にご相談ください!

1.自動付帯と利用付帯があるということ

2.原則出国日から90日以内に発症した疾病(病気)・傷害(ケガ)へのみ適応されるということ

3.疾病(病気)と傷害(ケガ)では保険適応の開始時点が異なるということ

4.「海外旅行保険付帯」と記載されていても、死亡保証のみで、病気やケガの治療には保証が付帯していない場合もあること

5.クレジットカードの付帯保険では保証額が低く、ケースによっては限度額を超えてしまい、自己負担が発生するということ

1.については、みなさんご存じの方も多いと思いますので割愛させて頂きます。お持ちのカードの付帯内容をしっかりと確認してください。

2.については、出国した日から90日以内(もちろん90日以内に帰国した場合は帰国日までです)の旅行中に発症・受傷した疾病や傷害に関して適応されます。

3.については、疾病の場合は初診日から180日以内、傷害の場合は受傷日から180日以内の適応という違いがあります。ちなみに保険期間を過ぎていても、保険期間中に症状が現れていたものや受傷したものに関しては、一般的に保険適応となります。

4.については、「海外旅行保険付帯」と掲載されているからといって、全てが付帯されているわけではないので、事前に内容をしっかり確認することが必須です。

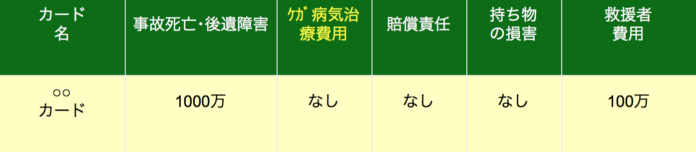

実際にセブ留学をされている方の中にも、某航空会社のクレジットカードをお持ちで、出国前に「海外旅行保険が付帯している」と聞いたと言われ付帯内容を調べてみると、傷害死亡保障のみの付帯であったことがありました(下記のような保障内容)。

この場合は疾病も傷害も、治療費は全く保障されていませんので、その方は結局自費で病院を受診されました。ちなみに、 下記のような保障内容であっても、「海外旅行保険付帯」と謳われていますのでご注意を!

5.については、特に40~50代以上の方へは、個人的にクレジットカード付帯の保険をおススメしないのは、これが理由です。こちらに関しては少し詳しく書かせて頂こうと思います。

まず始めに、日本で医療機関を受診した際に皆さんが支払っている料金。これは全支払い額の3割料金だということを忘れないで欲しいのです。日本国内で利用している健康保険は、海外の病院ではもちろん適応できません。従って 海外でかかる医療費は当然ですが、全額の10割負担となります。

*ただし、海外療養費という制度があります。

海外療養費とは、海外旅行中や海外赴任中に急な病気やけがなどによりやむを得ず現地の医療機関で診療等を受けた場合、申請により一部医療費の払い戻しを受けられる制度です。細かい制約がありますが、歯科も対象となっています。知っておくと便利です。ただ、キャッシュレス対応の海外旅行保険に入っておくのが一番ベストです。

参照:全国健康保険協会

全額負担となると、風邪やちょっとしたケガで夜間救急にかかってしまおうものなら、数万~数十万円の治療費がかかるのは当然のことなのです。 この治療費をまかなってくれるのが、海外旅行保険です。

しかも日本国内とは異なり、急性に発生した持病と関連性のない疾患や傷害(ほかにも制約はありますが)に対しては、保険期間内であれば、基本的に全額保険で負担してくれます。

また、通訳同行サービスや、受診のための交通費も保険対象になることが多いです(自身の保険の補償内容をしっかり確認する必要があります)。

クレジットカードの付帯保険では、一部のブラックやプラチナカードを除いて、疾病傷害治療費用の上限が1,000万円を超えるものはまれです。大体300万円~500万円程度のものが多いかと思います。風邪や骨折の外来受診やデング熱で1週間程入院するくらいでしたら、上限額の超過はしないかと思います。

しかし、大きな事故で手術が必要なケースや、ICU(集中治療室)に入室するような脳梗塞や心筋梗塞等の疾患ではこの程度の保証額では足りません。

40~50代以上の年代の方は、持病をお持ちでなかったとしても、脳梗塞やクモ膜下出血、心筋梗塞等の大きな疾患にかかる確率が大きくなります。特に海外旅行では普段と異なる環境や食生活、気候などによりさらにリスクは高まります。

実際セブで起こったケースを例に挙げます。

セブに留学中の50代の方で持病もなく元気な方が、突然倒れられ救急搬送されてきました。

夜間に緊急手術を行い、集中治療室で数日間治療し一般病棟での回復を待ち、幸いなことに大きな後遺症はなく、発症約1か月後に独歩での帰国となりました。

かかった全ての治療費は800万円前後で、持病ではない疾患でしたので、治療費は全て海外旅行保険の適応になりました。海外では旅行客は、国立の病院より設備の整った私立の病院(ホテルのようなラグジュアリーな病院もあります)に搬送されることが多く、治療費も高額になってきます。

また、一般的に医師のプロフェッショナルフィー(日本でいう診察料)が、その患者さんに関わった全ての医師より請求されます。

例えば、脳疾患で外科手術を受けた場合、脳外科医・麻酔科医・神経内科医・リハビリ医・内科医等々すべての医師が個別にプロフェッショナルフィーを請求します。

例えば、脳疾患で外科手術を受けた場合、脳外科医・麻酔科医・神経内科医・リハビリ医・内科医等々すべての医師が個別にプロフェッショナルフィーを請求します。

一般的に外科医は高額であることが多いですが、決められた固定額があるわけではありません。従って、「いくらくらいになりますか?」とよく保険会社や患者さんに聞かれていましたが、慣れていても本当に金額の予想がつかないケースも多々あります。

余談ですが、たまにプロフェッショナルフィーはサービスでという場合もあり、入院費用から引かれるということもあります(外国人に限ったことではなく、医師の個人的友人である等々の理由で)そんなとき、医療もサービス業でありビジネスなんだなーとしみじみ感じていました。

また、デポジット(前払い金)を支払わなければ治療を開始してもらえません。ちなみにこのデポジット金額も、患者さんの状態や疾患によって大きく異なります。

海外旅行保険に加入の場合は、病院が提携している保険会社であれば、キャッシュレスで受診してもらえるので、デポジット支払いの必要はありません(このあたりの詳細について、フィリピン留学の方やインド渡航の方は、ジャパニーズヘルプデスクのページを参照してください!)

万が一は言葉通り、常に起こることではありません。

しかし、その確率の低い事象が起こってしまった際に、保険に加入していないために金銭的に大変な思いをされた日本人の方を、何人もセブで見かけました。 金銭的な援助は、日本大使館も一切してくれません。

ご自身の目的と期間に合わせた保険をしっかりとお選びください。

では、 実際に大けがや病気で自身のみでは帰国できなくなった場合はどうなるのでしょうか?

みなさん医療搬送という言葉を聞かれたことはありますか?

当院では、医療搬送を行うエスコートドクターやエスコートナースを請け負っています。実際にセブでも医療搬送になった日本人患者さんがいらっしゃいます。

どのような流れで行っているのか、次回ご紹介させて頂きたいと思います。

大小7100以上の島々からなる東南アジアの島国フィリピンは、島ごとにも特徴が異なります。 国全体に美しいビーチリゾートが散在しており、高級リゾートから自然の美しさを生かしたトロピカルな雰囲気漂うリゾートまで様々。 フィリピンは熱帯性気候のため、1年を通して暖かく、マリンスポーツなどリゾート気分を味わえるのも魅力の一つ。 日本からも4時間の距離にありながら世界第3位の英語使用国のため、フィリピン留学では比較的気軽にリーズナブルに語学を学ぶことができます。